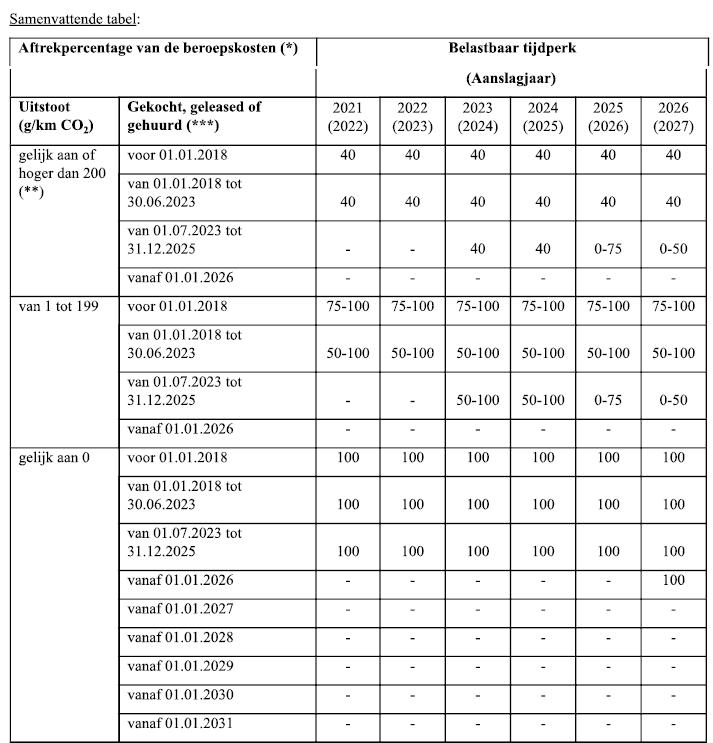

Wat mag u verwachten?

Als u vóór 31 december 2022 bestelt, blijven onze plug-in hybrides (PHEV's) genieten van de huidige hoge fiscale aftrekbaarheid. Opgelet, wanneer een plug-in hybride voertuig (PHEV) na deze datum wordt besteld, zal de fiscale aftrekbaarheid wijzigen:

• Besteld vanaf 1/1/2023 tot uiterlijk 30/6/2023 = fiscale aftrekbaarheid blijft gelijk, met uitzondering van de brandstofkosten gelinkt aan plug-in hybrides (PHEV's). Brandstofkosten worden vanaf dan beperkt tot 50% aftrekbaar.

• Besteld vanaf 1/7/2023 = De gehele fiscale aftrekbaarheid van alle kosten gelinkt aan de plug-in hybrides (PHEV’s) zal vanaf 2025 dalen tot 75% en vervolgens geleidelijk afnemen tot 0% in 2028.

(*) Voor de oplaadbare hybride voertuigen (hybrides waarvan de elektrische batterij door middel van een externe energiebron wordt opgeladen), gekocht, geleased of gehuurd vanaf 01.01.2023, zal de aftrekbaarheid van de benzine- of dieselkosten toch worden beperkt tot 50% teneinde het gebruik van de elektrische motor aan te moedigen.

aftrekbaarheid van de benzine- of dieselkosten toch worden beperkt tot 50% teneinde het gebruik van de elektrische motor aan te moedigen.

(**) Vanaf 2025 zullen voertuigen waarvan de CO2-uitstoot gelijk aan of hoger is dan 200 gr/km niet meer onder het huidige vaste tarief van 40 % vallen, maar onderworpen worden aan dezelfde nieuwe formule voor het tarief van de aftrekbaarheid van beroepskosten met betrekking tot voertuigen waarvan de uitstoot lager is. Deze assimilatie leidt de facto tot een vermindering van het tarief van de aftrekbaarheid voor deze voertuigen.

(***) De datum van aankoop geldt niet noodzakelijk als het moment waarop de belastingplichtige economisch eigenaar van de wagen wordt. De bestelde, maar nog niet geleverde wagens, zullen

als 'aangekocht' worden beschouwd. In het geval van leasing of huur zal gekeken worden naar de datum van het contract.

My Way Direct

Garanties

Financiering

Hulp nodig?

© 2025 My Way alle rechten voorbehouden

My Way Direct

Garanties

Financiering

© 2025 My Way alle rechten voorbehouden